Beschikbare premieregeling

Als deelnemer van Pensioenfonds APF bouw je pensioen op over het salaris dat je per jaar verdient. Ligt jouw vaste jaarsalaris boven € 86.493,- bruto per jaar (2026) (AkzoNobel) of € 89.995,- bruto per jaar (2026) (Nouryon, Nobian en Salt Specialties). Dan geldt voor het inkomen daarboven tot maximaal € 137.800,- bruto per jaar (2026) dat je deelneemt in de beschikbare premieregeling (BP-regeling).

De werkgever doet met deze BP-regeling een premietoezegging en draagt een premie voor jou af aan Pensioenfonds APF. De BP-regeling houdt in dat van te voren niet bekend is hoeveel pensioen de premie je uiteindelijk oplevert. Je loopt dus risico op de beleggingen, maar profiteert ook wanneer er rendement wordt behaald.

De premie wordt tot aan jouw pensioendatum belegd. Wanneer je met pensioen gaat kun je kiezen voor een extra pensioen bij Pensioenfonds APF of voor een variabel pensioen buiten Pensioenfonds APF.

Bij een extra pensioen bij Pensioenfonds APF wordt met jouw kapitaal pensioen aangekocht binnen Pensioenfonds APF. De hoogte van jouw extra pensioen hangt af van de beleggingsresultaten en de maandelijkse inkooptarieven die wij op dat moment gebruiken. Deze inkooptarieven worden maandelijks vastgesteld. In de bijlage van het pensioenreglement staan de tarieven voor de maand januari. De actuele inkooptarieven vind je onderaan deze pagina.

Wanneer je start met deelnemen in de BP-regeling wordt je premie standaard belegd in de ‘Lifecycle Neutraal 2021’. Er zijn nog 2 beleggingsportefeuilles met een ander risicoprofiel: ‘Lifecycle Offensief 2021’ en ‘Lifecycle Defensief 2021’. Op Mijn pensioen kun je zelf jouw risicoprofiel bepalen met behulp van de beleggingsbalans. Jouw premie wordt vervolgens belegd in de bijbehorende lifecyle.

In elke lifecycle wordt een combinatie van 3 modules (Matching, Rente en Rendement) gebruikt. In alle modules wordt gestart met aandelen- en renterisico. Naarmate de pensioendatum dichterbij komt, worden deze risico’s afgebouwd. We hanteren in de lifecycles een verschillende balans tussen het behalen van voldoende rendement en het beperken van volatiliteit (de beweeglijkheid van het mogelijk aan te kopen pensioen) in de jaren voor de ingang van het pensioen.

Toelichting modules

- Module Matching

Het doel van deze portefeuille is het matchen van rentebewegingen op de kapitaalmarkt. En dat doen we met rentecontracten en liquiditeiten - Module Rente

Dit zijn beleggingen in vastrentende waarden (obligaties en hypotheken). Hiermee wordt het risico afgebouwd richting pensioendatum. - Module Rendement

Dit zijn vooral beleggingen in aandelen. Het doel ervan is rendement genereren voor een voldoende hoge pensioenuitkering.

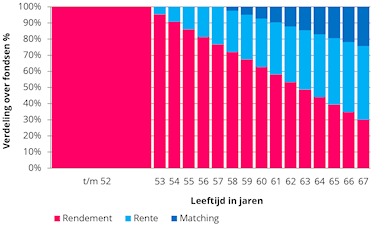

In deze lifecycle wordt de premie tot je 53e volledig belegd in aandelen. Naarmate je ouder wordt, neemt het percentage beleggingen in aandelen af. We beleggen dan een groter deel in onder meer obligaties. Ook beperken we het zogeheten renterisico vanaf je 58e, zoals je kunt zien in de afbeelding.

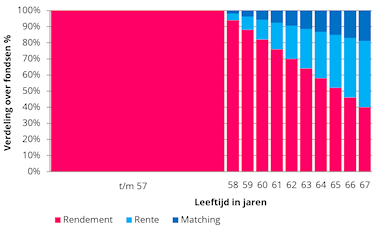

In deze lifecycle wordt de premie tot je 58e volledig belegd in aandelen. Naarmate je ouder wordt, neemt het percentage beleggingen in aandelen af. We beleggen dan een groter deel in onder meer obligaties. Ook beperken we het zogeheten renterisico vanaf je 58e, zoals je kunt zien in de afbeelding.

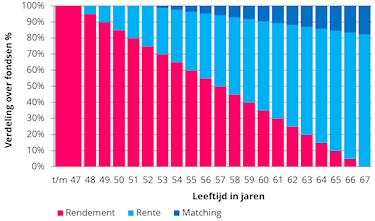

In deze lifecycle wordt de premie tot je 48e volledig belegd in aandelen. Naarmate je ouder wordt, neemt het percentage beleggingen in aandelen af. We beleggen dan een groter deel in onder meer obligaties. Ook beperken we het zogeheten renterisico vanaf je 53e, zoals je kunt zien in de afbeelding.

Bekijk de video over de keuze in soort pensioenuitkering

In de BP-regeling heb je de keuze tussen een extra pensioen of een variabele pensioenuitkering.

Pensioenfonds APF heeft hierover een video gemaakt.